Формирование портфелей. Часть 3

Формирование портфеля хедж

На росте - длинная позиция по сильным компаниям принесет больше прибыли, чем короткая позиция по слабым принесет убытков

хедж портфель

хедж портфельЧтобы протестировать на практике этот вариант формирования инвестиционного портфеля, воспользуемся рейтингом "относительной силы". В идеале, сильные акции должны быть "в лонг", слабые - "в шорт". Но на бирже ММВБ в шорт доступны далеко не все акции, поэтому нужно придерживаться принятых нормативов. ВВедем ограничения, что для коротких продаж доступны только акции Лукойла, Урси, Газпрома, Сбербанка, Роснефти и ВТБ.

При этом, поскольку использование коротких продаж автоматически подразумевает использование заемных средств, то отберем бумаги, которые можно покупать "на плечи". И в качестве последнего ограничения будет выступать уровень допустимого плеча 1:1, то есть совокупная позиция не может превышать 200%. Смотрим полученные таблицы:

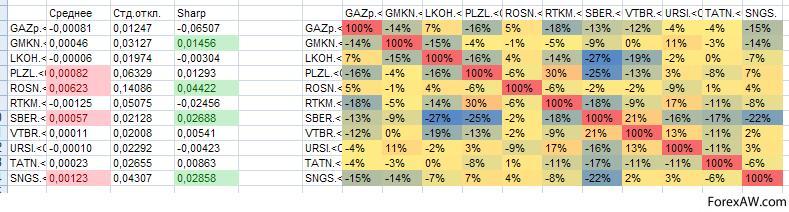

уровень допустимого плеча

уровень допустимого плечаПри построении рыночно-нейтрального портфеля будут использоваться только самые ликвидные акции. Как и раньше, составляем матрицу парных корреляций и стандартных отклонений. Составим портфель по Марковицу, используя "плечи" и короткие продажи. И теперь рассмотрим, какой была бы динамика портфеля:

динамика портфеля

динамика портфеляХорошо видно, что портфель постепенно реализует свое фундаментальное преимущество. Но делает это не так гладко, как нам хотелось бы. При этом не стоит забывать, что в модель не включены затраты на использование заемных средств и плата за "шорты". В реальности дела обстояли бы немного хуже. Чтобы избежать этих проблем вернемся еще раз к созданному ранее инвестиционному портфелю. На картинке доходности, в правой части представлен график, показывающий, насколько доходность сформированного портфеля превышает доходность индекса ММВБ. И она такой бы и была, если бы нам удалось открыть длинную позицию по портфелю против короткой позиции по индексу ММВБ. Но ведь теперь это не представляет особой сложности с введением фьючерса на индекс ММВБ! Использование фьючерса решает проблему заемных средств и коротких позиций одновременно.

портфель хедж

портфель хеджТаким образом, можно сделать вывод о существовании фундаментально привлекательного портфеля. В нейтральные или благоприятные времена он будет единственной открытой позицией, а в неблагоприятные времена его будет достаточно перекрыть короткой позицией по фьючерсу ММВБ. В этом случае он будет реализовывать только фундаментальный потенциал сильных компаний, исключая влияние краткосрочных общерыночных колебаний.

В этой статье я показал, как можно преобразовать классическую теорию Марковица для формирования портфелей акций с бОльшим потенциалом. Делая предположение, что в долгосрочном периоде доходность активов отличается от доходности фондового индекса только благодаря своим фундаментальным и финансовым показателям, мы можем отсечь спекулятивную составляющую и выделить группу "относительно сильных" акций. Формируя из них портфель, мы можем ожидать большего роста в восходящей фазе рынка и меньшего падения на неизбежных коррекциях. Если же делается предположение о наступлении медвежьего рынка, достаточно застраховать свой инвестиционный портфель продажей фьючерсов на индекс ММВБ в объеме, аналогичном стоимости самого портфеля. В этом случае можно рассчитывать на прибыль, равную превосходству выбранных компаний над среднерыночными вариантами.

Автор статьи: Тарас Правдюк

Размещено ан ForexAW.com