Методы Монте-Карло

Способы применения Монте-Карло

Параметрический подход подразумевает под собой наличие входных параметров, от которых зависят интересующие аудитора показатели

методы Монте-Карло

методы Монте-Карло"What is the last thing you do before you climb on a ladder? You shake it. And that is Monte Carlo simulation."

Sam Savage, Stanford University.

В последнее время все чаще можно услышать, что финансовые организации и банки периодически подвергаются различным стресс-тестам. Основная цель таких проверок - выявить слабые и наиболее уязвимые места в работе всех структур организации и, в общем смысле, определить вероятность банкротства. Очень часто при этом применяется параметрический и вероятностный анализ математической модели всего бизнеса. Параметрический подход подразумевает под собой наличие входных параметров, от которых зависят интересующие аудитора показатели. Например, как прибыль кредитного отдела зависит от количества невозвращенных кредитов. Вероятностный анализ можно применять при работе с более сложными многопараметрическими моделями. Прогоняя по очереди большое количество различных параметров и их комбинаций, можно с большой достоверностью определить вероятность наступления событий, вплоть до самых неблагоприятных. Конечно, невозможно абсолютно точно рассчитать

моделирование методами Монте-Карло

моделирование методами Монте-КарлоВозвращаясь к аналогии Сэма Сэведжа, скажу еще раз, что моделирование методами Монте-Карло позволяет оценить устойчивость системы, чувствительность к входным параметрам и вероятность наступления конкретных сценариев развития. В этой статье я расскажу о нескольких способах применения Монте-Карло при оценке механических торговых систем. Можно выделить три основных подхода:

1. Статистическая оценка математического ожидания торговой системы;

2. Моделирование линии эквити и последовательностей сделок;

3. Моделирование "истории" котировок.

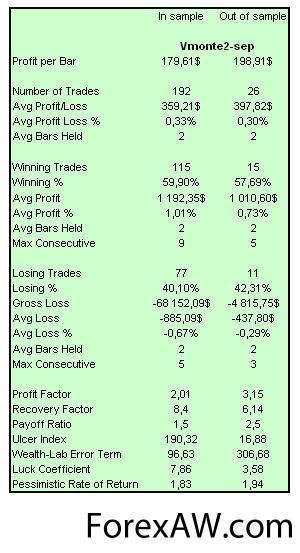

В качестве примера я выбрал очень простую паттерновую шортовую торговую систему для фьючерса на индекс РТС. В основе этой системы лежит реализация очень краткосрочного стат.преимущества, открытая позиция держится ровно 30 минут. На рисунке можно посмотреть показатели эффективности стратегии на тестовом и вневыборочном интервалах:

1

1 При тестировании системы было заложено проскальзывание с хорошим запасом и, тем не менее, показатели средней эффективности сделок и вероятности прибыльного исхода остались на стабильно приемлемом уровне. Теперь перейдем непосредственно к моделированию.

Автор: Правдюк Тарас