Чат - Напишите нам

Прочитайте сообщение !

Сожалеем, но оператор в данный момент отсутствует, в связи с этим очень просим Вас указать свой е-майл в форме связи далее.

Специалист [ИМЯ] уже в чате …

Специалист [ИМЯ] - выйдет на связь

Оператор ответит Вам примерно через одной минуты.

Напишите пожалуйста свой е-майл в форме связи далее, для того чтобы мы могли Вам написать.

Ваша информация принята, скоро с Вами свяжемся - ДЕНЬГИ НЕ ПЕРЕДАВАЙТЕ!!!

Напишите пожалуйста свой е-майл в форме связи далее, для того чтобы мы могли Вам написать.

Строим алгоритмические стратегии для успешной торговли

К сожалению, на ресурсах по трейдингу мало статей статистического характера. Статей узкой направленности, которые содержат технические моменты применимые к торговле, стратегиям, правилам построения стратегий, поиску идей и оценки стратегий.

В данном топике пойдет речь именно о таких моментах, которые составляют не малую часть основы системных трейдеров, которые автоматизировали или стремятся автоматизировать свою торговлю.

Начну с того, что сегодня подвел результаты работы своего портфеля алгоритмических стратегий за 2 квартал 2013г. В портфеле 9 стратегий, все работают на фьючерсах ФОРТС. Стратегии направленного типа, работают как в лонг так и в шорт. Все системы имеют удельный вес в портфеле, в зависимости от степени корреляция и качества эквити. Примерно это выглядит так 0,1+0,1+0,1+0,1+0,1+0,1+0,1+0,1+0,2=1, т.е сумма всех систем должна быть 1. Если одна система лучше другой в среднем в 2 раза большую часть времени тестов и реальной торговли, то эта систма имеет в 2раза больший уд вес. Суть в том что как конечный результат общую эквити имеем гораздо стабильнее, нежели каждая система в отдельности. А если стабильнее значит можно и объем выше ставить. Главное что б системы были не только качественные но и имели низкую корреляцию м/у собой и рынком. Это вовсе не значит что нужно детально исследовать каждый временной участок каждой системы и сравнивать друг с другом (хотя я так и делаю), достаточно иметь разный принцип построения, разные идеи, разное время в рынке и различную частоту сделок. Это уже очень хорошо.

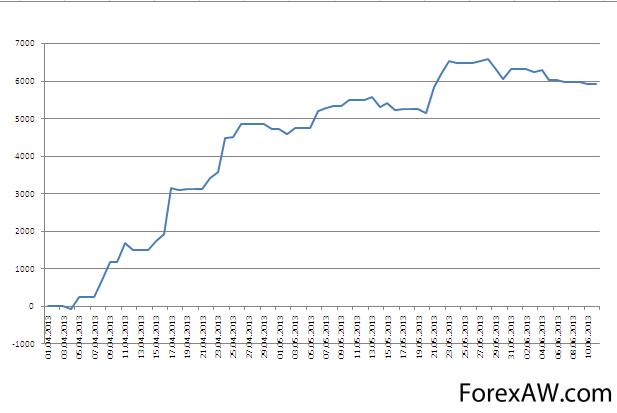

Снизу эквити портфеля за 2ой квартал 2013 года. Это на 1 контракт, т.е без привязке к определенному счету. Как правило есть счет, есть максимальная возможная заданная просадка, делаю запас и рассчитываю объем относительно риска.

Эквити стабильна

Эквити стабильна

Эквити стабильна, полностью укладывается в тестовые показатели (основной критерий оценки). Доходность/макс просадка на уровне 9, более чем хорошо. Но нужно обязательно делать скидку на рынок, май и апрель были очень хороши для направленных стратегий.

Это все что касается оценки работы всего портфеля.

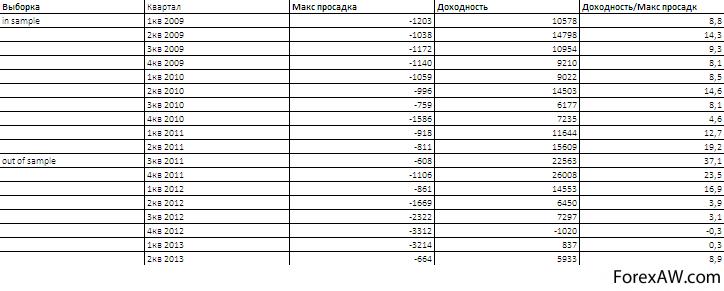

Ниже приведена таблица, в которую поквартально заносятся результаты работы. Максимальная просадка, Доходность и Доходность/максимальная просадка. Есть период InSample – тестовый период, OutOfSample – читая торговля, с 3го квартала 2011г. В реале большинсво алгоритмов торгуются гораздо раньше, но ввиду разработки партии новых сместил эту дату вперед. Основной столбец – Доходность/ максимальная просадка – показывает наглядно насколько параметр стабилен. Видно что 4 кв 2012г и 1 кв 2013г слабые и очень выбиваются из выборки.

таблица выборки

таблица выборки

Что касается в отдельности каждой стратегии.

Как я считаю что торговый алгоритм должен иметь четкую идею, при нанесении которой на различные фазы рынка, должен показывать стабильные результаты и иметь положительное приращение. Далее дорабатывается фильтрами. Как я считаю, на бэк-тесте показатель доходность/макс просадка должен быть не менее 8/1, в реале будет в районе 3/1. Этот параметр на период бэк-тест должен содержать не менее 200-300 сделок, тогда можно считать тест объективным, а результат достоверным.

Во входах алгоритмов очень важный параметр – временное окно, в которое происходит вход в рынок и, конечно, сам паттерн.

Выходы использую стандартные – первоначальный стоп в пунктах, трейлинг стоп по волатильности, тейк-профит в пунктах, закрытие по времени или логическое условие.

Алгоритмы пишу на C#, возможность реализовать большое множество задач.

выложены самые стабильные алгоритмы, из 2-3 уже получится хороший портфель.

Я все алгоритмы стараюсь автоматизировать, хотя не все удается.

Можно сказать, что вся алгоритмическая торговля строится на статистическом, математическом анализе, который не всегда учитывает механику рынка, а представляет из себя многофакторную математическую модель. В этом недостаток, но статистика «дьявольская» штука и при правильном подходе получаем ожидаемые результаты.