Торговая установка "бабочка"

Формирование модели "бабочка"

В экспоненциальных Скользящих средних текущим значениям цены придается больший вес, чем ценам за предыдущие периоды

Торговая установка "бабочка"

Торговая установка "бабочка"Описание модели

Модель использует простую Скользящую среднюю (SMA) с периодом 10, которая является простой суммой последних 10 цен закрытия, разделенной на 10.

Модель также использует и экспоненциальные Скользящие средние (EMA) с периодами 20 и 30. В экспоненциальных Скользящих средних текущим значениям цены придается больший вес, чем ценам за предыдущие периоды. Это отражает тот факт, что недавнее ценовое действие более актуально, чем более ранние цены. Однако, мы в данной статье не будем слишком углубляться в теорию вычисления Скользящих средних.

Простая Скользящая средняя (SMA) дает вам истинную картину средней цены. Экспоненциальные Скользящие средние имеют тенденцию «догонять» цену быстрее. При этом, не обязательно одна лучше другой. Каждая имеет свои положительные стороны, и именно поэтому я использую их обе в этой торговой модели.

Выбор параметров

Я использую SMA с периодом 10, потому что это дает истинное представление средней цены за прошлые две недели (10 торговых дней). 20- и 30-периодная EMA дают грубое представление о работе за прошлый месяц и шесть недель, соответственно. Я предпочитаю экспоненциальные средние за эти более длительные периоды, поскольку они быстрее изменяются вслед за ценами. Это мои личные параметры, и каждый может подобрать свои собственные в зависимости от рыночного инструмента и личных предпочтений.

Формирование модели "бабочка"

Формирование модели "бабочка"Скользящие средние имеют тенденцию следовать за ценой. Быстрые Скользящие средние (более короткие периоды) имеют тенденцию следовать наиболее близко к цене, в то время как более медленные Скользящие средние (более длительные периоды) имеют тенденцию сильнее отставать. Во время консолидаций, цена обычно колеблется выше и ниже Скользящих средних. Во время трендов, более быстрые Скользящие средние остаются выше более медленных Скользящих средних (и наоборот для нисходящих трендов).

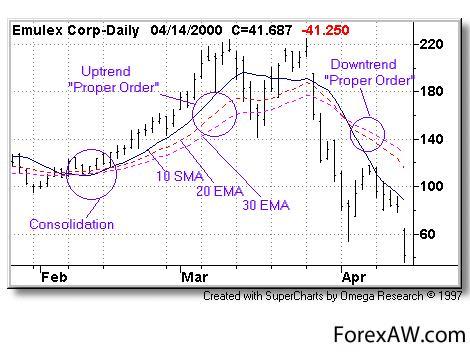

На представленном ниже графике Emulex обратите внимание, что во время консолидации, цена колеблется вокруг Скользящих средних и, сами Скользящие средние не расположены в каком-либо определенном порядке. Однако, как только цена начинает развивать тренд, 10-дневная SMA поднимается (и остается) выше 20-дневной EMA, а 20-дневная EMA поднимается (и остается) выше 30-дневной EMA. Я рассматриваю взаиморасположение 10SMA > 20EMA > 30EMA как «соответствующий порядок» восходящего тренда. Наоборот, для нисходящего тренда в качестве «соответствующего» будет следующий порядок Скользящих средних: 10SMA < 20EMA < 30EMA.

Скользящие средние

Скользящие средниеДневной график Emulex. Порядок Скользящий средних во время консолидации и трендов.

Формирование бабочки

Когда рынок делает переход от восходящего тренда к нисходящему (или от нисходящего тренда к восходящему), Скользящие средние сходятся и затем снова расходятся обеспечивая возникновение модели «бабочка». Для этой торговой установки, идеально, чтобы зона схождения (середина бабочки) была очень узкой (все Скользящие средние являются очень близкими по значению), и Скользящие средние должны быстро расходиться. Другими словами, по конфигурации это должно напоминать бабочку.

В совершенной торговой установке, переход от нисходящего тренда с «соответствующим порядком» Скользящих средних к восходящему тренду (или наоборот для коротких позиций) должен происходить максимум за три-четыре дня (на дневном графике).

модель "бабочка"

модель "бабочка"Торговая установка

Вот правила для торговой установки:

В данном случае, правила приведены для покупки (для продажи они будут полностью противоположными).

Используются 10-периодная простая, 20-периодная экспоненциальная и 30-периодная экспоненциальная Скользящие средние:

1. Скользящие средние должны сойтись и вновь начать расходиться, обеспечивая формирование «бабочки». В данный момент, Скользящие средние должны находиться в соответствующем для восходящего тренда порядке, то есть 10SMA > 20EMA > 30EMA.

2. Цена должна сделать более низкий минимум, чем в предыдущий день.

3. Размещается ордер на покупку выше максимума данного бара (описанного в пункте 2).

4. Если ордер не исполнится на следующий день, то следует размещать ордер на покупку выше максимума предыдущего дня до тех пор, пока он не исполнится, либо пока цена не опустится ниже 20EMA.

5. Как только вход в рынок осуществлен, размещается начальный стоп-ордер ниже минимума бара (2).

6. Выход осуществляется по скользящему стоп-ордеру, обычно в течение двух-шести дней после заключения сделки.

Примеры

Торговая установка бабочка

Торговая установка бабочкаДневной график «NPS Pharmaceuticals». Торговая установка «бабочка».

1. 8 июня 2000 года Скользящие средние сошлись и вновь начинают расходиться, обеспечивая формирование «бабочки», поскольку рынок делает переход от нисходящего тренда к восходящему. Обратите внимание, что соблюдается порядок 10SMA > 20EMA > 30EMA.

2. Цена делает более низкий минимум.

3. Цена поднимается на ⅛ пункта выше максимума бара (2) и мы получаем сигнал покупки на уровне 18.

4. За следующие семь дней цена акции повышается более чем на 6 пунктов.

модель бабочка

модель бабочкаДневной график EMC. Торговая установка «бабочка».

1. Скользящие средние сходятся и начинают расходиться 6.12.2000г.

2. Цена отмечает более низкий минимум в тот же самый день.

3. Покупка совершена на отметке 70, что на ⅛ пункта выше максимума (2). Стоп-ордер размещается на уровне 67½, что на ⅛ пункта ниже минимума бара (2).

4. За следующие четыре дня цена повышается почти на 13 пунктов.

Торговая установка «бабочка»

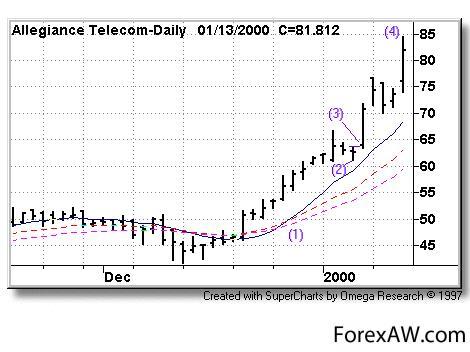

Торговая установка «бабочка»Дневной график «Allegiance Telecom». Торговая установка «бабочка».

1. 29 декабря 1999 года Скользящие средние сошлись и начали расходиться.

2. Цена делает более низкий минимум.

3. Открывается длинная позиция по 63Ѕ, что на ⅛ пункта выше максимума бара (2).

4. Через пять дней цена поднимается более чем на 20 пунктов.

Применение модели «бабочка»

Применение модели «бабочка»Дневной график Индекса Nasdaq. Применение модели «бабочка».

В данном случае мы видим пример в короткую сторону по Индексу Nasdaq. Сигналы в фондовых индексах могут помочь вам выбирать время входа и выхода по отдельным акциям, либо же вы можете торговать непосредственно индексами, используя фьючерсы или корзину акций.

1. 7 апреля 2000 года Скользящие средние сошлись и начинают расходиться, поскольку рынок Nasdaq разворачивается.

2. Индекс регистрирует более высокий максимум.

3. Был получен сигнал продажи на уровне 4323, так как Индекс опустился ниже минимума бара (2).

4. За следующие четыре дня Индекс потерял более 1.000 пунктов - почти 25%.

Применение модели бабочка

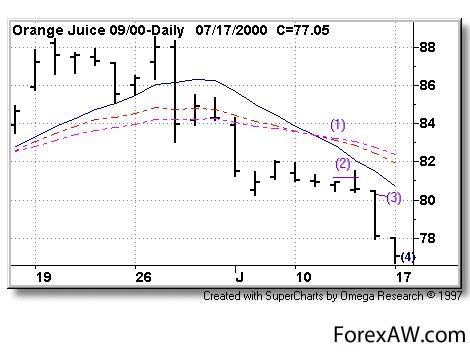

Применение модели бабочкаДневной график фьючерсов апельсинового сока. Применение модели «бабочка».

Как видите, модель неплохо работает и на фьючерсных рынках.

установка "бабочка"

установка "бабочка"1. 12 июля 2000 года Скользящие средние сошлись и начинают расходиться, поскольку рынок разворачивается от восходящего тренда к нисходящему.

2. Цена поднимается выше максимума предыдущего дня.

3. Был получен сигнал продажи, поскольку цена опустилась ниже минимума бара (2).

4. Через два дня рынок снижается более чем на 3 пункта.

Ответы на вопросы читателей

Вопрос: Почему используются множественные Скользящие средние?

Дэйв: Когда несколько Скользящих средних сходятся в середине модели «бабочка», это говорит о том, что объединяются более долгосрочный и более краткосрочный циклы. Как только они вновь расходятся, предполагается, что сформировался новый тренд.

Вопрос: Почему сделка не заключается сразу же, как только Скользящие средние начинают расходиться?

Дэйв: Вопреки тому, что написано во многих книгах по техническому анализу, чистые пересечения Скользящих средних не работают. На мой взгляд, это связано с тем, что многие из этих книг были написаны до того, как у всех рыночных участников появились компьютеры. До появления компьютеров, пересечения Скользящих средних работали намного лучше. Скажем так развитие технологий привело к уничтожению этого преимущества.

Вопрос: То есть, в модели «бабочка», контр-трендовое движение (более низкий минимум для покупок, и более высокий максимум для продаж) помогает исключить ложные входы?

использование скользящих средних

использование скользящих среднихДэйв: Именно так. Вы часто избегаете ложных движений, входя только в том случае, если тренд подтверждается. По смыслу, это ничем не отличается от откатов. Ведь по существу, вы ждете, чтобы произошел толчок/тренд, коррекция и затем возобновление тренда.

Вопрос: Почему отменяется ордер на вход в рынок, если цена вернулась назад к 20-дневной EMA?

Дэйв: Если рынок возвращается назад к 20-дневной EMA, то возможно, что, это было ложное движение, а не новый тренд. Это не означает, что рынок точно не продолжит это движение - как вы знаете, на рынке нет ничего невозможного. Однако, в любой торговой модели должны быть правила, чтобы выйти из рынка и переоценить свой анализ. Возможно, формируется некая другая модель, а возможно и нет.

Вопрос: Но откат цены к 10-дневной простой Скользящей средней считается нормальным?

Дэйв: Да, я считаю, что это нормально, и даже хорошо, если рынок делает откат к 10-дневной SMA.

Вопрос: Эта модель работает только в случае перехода от восходящего тренда к нисходящему и наоборот? Действует ли эта модель при выходе из консолидаций?

Дэйв: В общем-то, я нашел эту модель при изучении рынков, которые совершали основные изменения тренда - от нисходящего к восходящему или наоборот. Красота модели заключается в том, что вы избегаете попыток поймать вершину или основание, ожидая подтверждения этого разворота. При выходе из консолидации будет возникать «половина бабочки». Наверное, это также будет работать, но я предпочитаю полную модель, поскольку существует вероятность, что есть игроки, все еще пойманные на неправильной стороне рынка, которые добавят импульса движению при выходе из своих «неправильных» позиций.