Динамическая адаптация

Механические торговые системы

Современные механические торговые системы способны вести полностью автономную торговлю, включая анализ точек входа и выхода

торговля с помощью МТС

торговля с помощью МТСПри торговле с помощью МТС трейдер может сосредоточиться исключительно на разработке самих алгоритмов и правил, согласно которым система будет открывать и закрывать позиции. Это гораздо менее эмоциональное занятие, поэтому все компоненты системы можно тщательно проверить, протестировать и, при необходимости, оптимизировать. Спектр возможных систем чрезвычайно широк: это могут быть быстрые и медленные трендследящие системы, краткосрочные паттерновые и контртрендовые системы, высокочастотные и арбитражные системы. В любом случае механизм принятия решений будет состоять из алгоритмов с логическими и численными параметрами. Именно эти параметры и являются ядром большинства торговых систем. Их определение является очень трудной задачей. Определяя численные значения параметров, трейдер, как правило, тестирует их на исторических данных. При этом происходит некоторая подгонка параметров под прошлые данные, что является краеугольным камнем в разработке и оптимизации механических торговых систем. Необходимо найти баланс между оптимальностью параметров, их устойчивостью и робастностью всей торговой системы.

Практика грамотной оптимизации МТС является отдельной темой, при обсуждении которой сломано немало копий. Возможно, я вернусь к ней позже, а пока хотелось бы рассмотреть способы объективной и самостоятельной адаптации параметров торговой системы к текущей рыночной ситуации. При этом совсем не

оптимизация МТС

оптимизация МТСДля начала необходимо определиться, что означает термин "адаптация" и к чему, собственно, можно адаптироваться. Любой численный параметр торговой системы определяется в результате тестов на исторических данных. Так, например, простейшая торговая система из двух скользящих средних линий призвана ловить тренды определенной длины. Быстрые скользящие средние будут ловить много относительно коротких направленных ценовых движений, но будут часто подавать убыточные сигналы в бестрендовые периоды, когда цена колеблется в боковом диапазоне. Медленные же скользящие средние нацелены на тренды гораздо большей длины. Они не так чутко реагируют на текущий рыночный шум, но из-за своей медлительности способны упустить значительную часть хорошего тренда. Вот тут-то и могут придти на помощь динамически адаптирующиеся параметры длины скользящей средней. В зависимости от текущей рыночной ситуации, которая имеет свою численную характеристику, длина скользящей средней линии будет увеличиваться или уменьшаться. Таким образом, можно изменять число периодов, которые будут использоваться для расчета среднего значения. Но теперь встает другой вопрос, как найти эти самые численные характеристики текущего состояния рынка. Можно выделить несколько основных свойств, которые достаточно легко измерить:

- трендовость;

- волатильность;

- зашумленность;

- эффективность;

Строго говоря, эффективность и зашумленность в том виде, в котором я буду использовать их в этой статье, являются подкатегориями волатильности. В своей прошлой статье, посвященной различным способам измерения волатильности, они были выделены отдельными частями. Поэтому и здесь я хочу продемонстрировать их самостоятельность и пригодность для адаптации.

Наиболее популярным применением динамических параметров является использование их в скользящих средних. Самыми известными способами адаптации стали методы, предложенные для расчета КАМА Кауфмана и Vidya Чанде. Рассмотрим график:

известные способы адаптации

известные способы адаптацииНа графике представлены три различные скользящие средние линии: салатовая - простая, красная - экспоненциальная по методу Кауфмана и синяя - экспоненциальная по методу Чанде. Хорошо видно, что экспоненциальные средние с динамическими параметрами аккуратнее описывают участок графика, на котором тренд достаточно сильно корректируется в обратную сторону. Простая средняя линия дала бы на этом интервале несколько убыточных сигналов на открытие и закрытие позиций. Линия Чанде лишь однажды подала лишний сигнал, да и то тут же возобновила длинную позицию. А красная линия Кауфмана очень аккуратно притормозила и захватила весь тренд без лишней суеты. Давайте попробуем разобраться, как им это удалось.

Для начала нужно понять, что из себя представляет экспоненциальная средняя линия. Смотрим формулу:

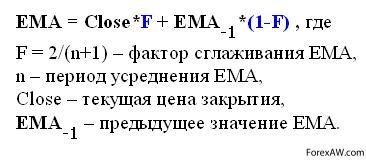

экспоненциальная средняя линия

экспоненциальная средняя линияСиним цветом выделены ключевые моменты. Каждое значение ЕМА состоит из нескольких долей новой цены закрытия и предыдущего значения ЕМА. Сумма долей равна единице, поэтому эти доли можно рассматривать как проценты. Если при расчете экспоненциальной средней используется только одно последнее закрытие, то ЕМА состоит на 100% из него и 0% из предыдущего значения ЕМА. Таким образом, ЕМА полностью совпадет с линией, построенной по ценам закрытия. Если при расчете ЕМА используется три последних цены закрытия, то доля последней составляет лишь 50%, а на остальные 50% ЕМА состоит из своего же предыдущего значения. Получается, что от периода усреднения напрямую зависит вес последней цены закрытия в общем значении ЕМА. То есть, поставив период усреднения в зависимость от текущей ситуации на рынке, можно динамически изменять гибкость и отзывчивость экспоненциальной средней линии.

Экспоненциальная средняя Vidya в качестве аргумента для расчета периода усреднения использует уровень текущей волатильности. Так, например, на следующем графике построены три экспоненциальные средние с немного различающимися "аргументами волатильности":

индикаторы текущей нормированной волатильности

индикаторы текущей нормированной волатильностиВ верхней части графика изображены индикаторы текущей нормированной волатильности, рассчитанной разными способами:

механические торговые системы

механические торговые системы- отношение стандартного отклонения цены закрытия к своему среднему значению;

- отношение СКО цены закрытия к СКО цены закрытия за удвоенный период времени;

- отношение ATR к ATR за удвоенный период времени.

Хорошо видно, как в периоды высокой волатильности динамическая средняя линия изменяет свою форму до почти горизонтальной линии. Благодаря этому свойству, сам автор рекомендует использовать свою скользящую линию не традиционным способом с пересечением ценой, а как базу для определения "канала". Сейчас этот вариант адаптивной ЭСС присутствует в большинстве программ для технического анализа. Там можно более подробно ознакомиться с техникой расчета функции адаптации.

Автор статьи: Тарас Правдюк