Формирование портфелей. Часть 2

Формирование инвестиционного портфеля

Методика определения фундаментально сильных компаний через нормированный "индекс относительной силы" достаточно сложна

формирование портфелей

формирование портфелейВ своих книгах "Визуальный инвестор" и "Межрыночный технический анализ" Джон Мерфи вводит термин "относительной силы" активов. В отличие от популярного индикатора "индекс относительной силы", Мерфи действительно сравнивает потенциал различных рынков или акций на конкретном промежутке времени. Расчитывая отношение цен в начале и конце анализируемого периода, автор наблюдает динамику колебаний и наклон графика этого отношения. И если график представляет собой восходящую линию, то делается предположение, что стоящий в числителе актив сильнее стоящего в знаменателе. Объясняется это просто: одинаковые изменения в цене не меняют пропорционального отношения этих цен. Например, пусть актив А стоит 100 рублей, а актив Б - 200 рублей. Тогда отношение Б к А будет равно 2, независимо от того, на сколько процентов мы изменим обе акции. Если обе акции вырастут на 10%, то 220/110 опять равно 2. Если после этого обе акции подешевеют на 50%, то 110/55 снова будет равняться 2. Активы, чье стоимостное соотношение не изменяется в зависимости от долгосрочной рыночной коньюнктуры, равноценны с точки зрения инвестирования. А если бы по итогам периода отношение изменилось с 2 до 4, то можно было бы сказать, что один из активов (в данном случае - числитель) оказался в 2 раза выгоднее второго. И неважно, выросли они оба или подешевели. Ведь изменение отношения с 2 до 4

показатель "относительной силы"

показатель "относительной силы"- рынок рос. Но при этом актив Б рос быстрее А;

- рынок падал. Но при этом актив Б упал меньше А;

- рынок был нейтрален. Но при этом актив Б немного вырос, а актив А немного подешевел.

Все три сценария демонстрируют силу одного актива относительно другого. Это и отличает показатель "относительной силы" от популярного показателя "Бета". Напомню, что Бета характеризует волатильность инструмента относительно рынка, его спекулятивность. Так, например, акция с Бетой равной 2 вырастает на 2% в случае роста индекса на 1%. Но и падает она, соответственно, в 2 раза быстрее. Таким образом, расчитав индексы "силы" для ряда акций относительно сводного индекса, мы получим рейтинг "силы" акций. Теперь можно немного рассказать о его физическом смысле.

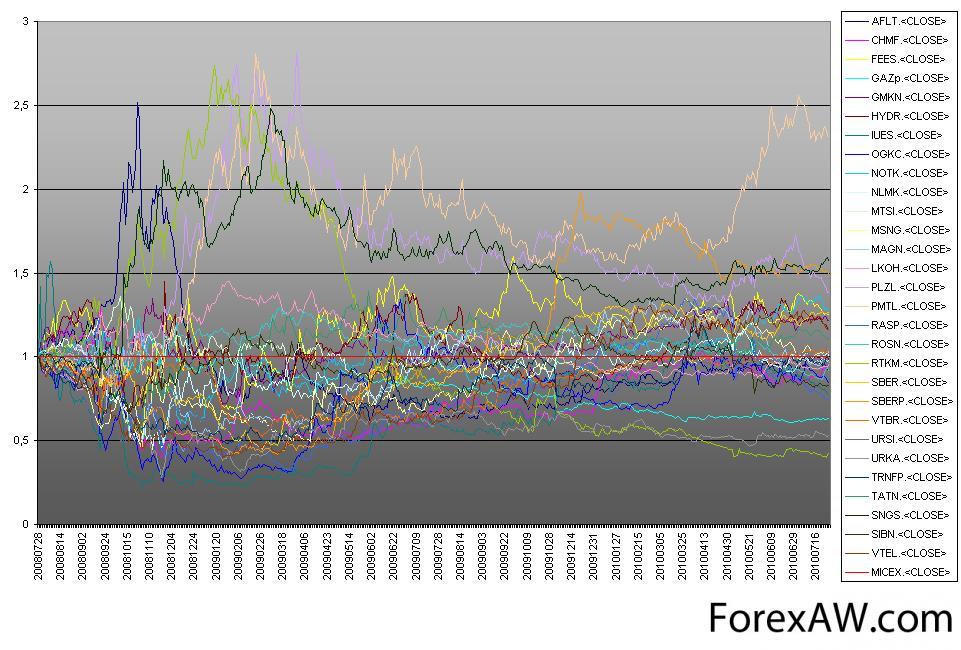

Фундаментальный анализ изучает динамику основных финансовых показателей деятельности компаний за относительно крупные промежутки времени: кварталы, годы. И было бы логично предположить, что хорошая компания, с хорошим руководством и правильной стратегией, будет приносить стабильную прибыль, и ее акции будут расти в цене. Но это процесс долгий, а на фондовом рынке правят бал сиюминутные эмоции и действия различных групп трейдеров. При ближайшем рассмотрении краткосрочные рыночные колебания можно признать случайными, а для реализации фундаментального превосходства компаниям требуется гораздо больший срок. Поэтому для расчета "индекса силы" компании нужно выбирать достаточно продолжительный отрезок котировок, от 2 лет. Только на таком интервале можно отсечь спекулятивные флуктуации и выделить фундаментальную составляющую. Последовательно разделив цену акций на индекс ММВБ с июля 2008 года и приведя базовые значения к 1, мы получим такую картину:

расчет "индекса силы"

расчет "индекса силы"Красной линией на графике выделен индекс ММВБ, который является базой и знаменателем для расчета "индекса относительной силы". Хорошо видно, как меняются графики во времени, демонстрируя периоды силы и слабости. Кто-то стабильно проигрывал индексу в доходности, а кому-то удалось обойти по доходности индекс ММВБ. Однако, простого выигрыша в доходности недостаточно, чтобы ту или иную акцию назвать сильной по сравнению с остальным рынком. Необходимо, чтобы график отношения не сильно отклонялся от восходящей линии. Чтобы узнать, как это сделать, давайте рассмотрим следующие таблицы:

график отношения

график отношенияВ левой части все акции ММВБ отсортированы по степени убывания "относительной силы". Значение индекса ММВБ равно 1.

стандартное отклонение

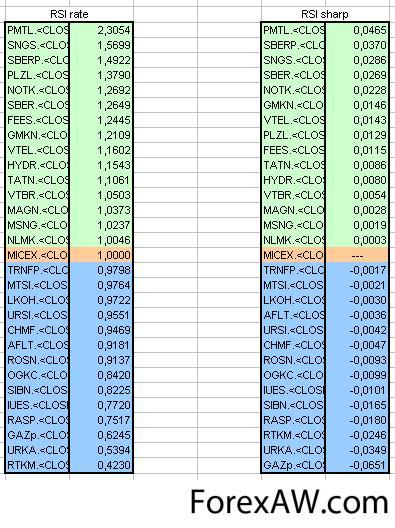

стандартное отклонениеНо методика определения фундаментально сильных компаний через нормированный "индекс относительной силы" достаточно сложна. Можно немного упростить подход, анализируя ежедневные отклонения доходности актива от доходности индекса ММВБ. Для этого рассчитаем матрицу ежедневных доходностей акций в процентах, после чего вычтем из нее ежедневные доходности индекса ММВБ. И если раньше мы оперировали абсолютными доходностями, то теперь перешли к относительным. Ведь дневной рост акции в 3% мало о чем говорит стороннему наблюдателю о собственных свойствах акции. Одно дело вырасти на 3% при росте рынка на 1%, другое - при росте рынка на 10%. А наблюдая динамику центрированной доходности, можно выявить потенциальное преимущество одних акций над другими. Теперь аналогичным образом выделим устойчивость этого преимущества, разделив центрированный ряд на стандартное отклонение:

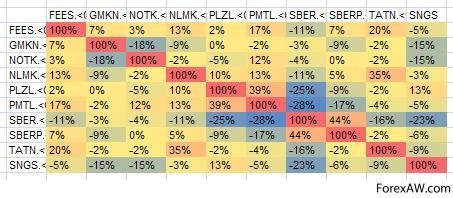

рассчет матрицы ежедневных доходностей акций

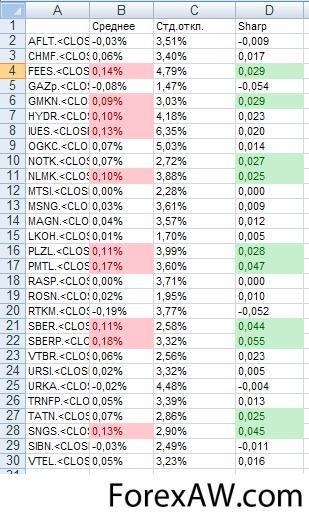

рассчет матрицы ежедневных доходностей акцийВ таблице хорошо видно, насколько каждая акция в среднем отставала или опережала индекс ММВБ. Эти данные представлены в первой колонке. Но работать мы будем с акциями, попавшими в топ-10 из последней колонки, где представлены нормированные доходности. Таким образом, мы получим аналог знаменитого коэффициента Шарпа. Только вместо безрискового актива мы использовали индекс ММВБ. Поэтому активы тут отсортированы не по абсолютной инвестиционной привлекательности, а по относительной среди всех возможных акций фондового рынка. Выделив несколько фундаментально перспективных акций, составим портфель только из них. Для этого сначала рассчитаем матрицу парных корреляций относительных доходностей выбранных акций:

рассчет матрицы парных корреляций относительных доходностей

рассчет матрицы парных корреляций относительных доходностейЭто главное отличие от классической теории Марковица, которая опирается на абсолютные значения. Как гласит старая трейдерская мудрость: "Прилив поднимает все лодки". Поэтому во времена бычьего рынка даже слабые и неперспективные акции дорожают в цене. Теория Марковица не учитывает текущую фазу рынка. А центрированные доходности позволяют выделить собственный потенциал акции и отделить его от общих настроений на фондовом рынке. Это то самое решение, которое позволит "не путать бычий рынок с собственной гениальностью". Здесь не буду подробно приводить методику расчета инвестиционного портфеля по Марковицу, ее можно посмотреть в моей статье "О составлении портфеля торговых систем". Сразу перейдем к сформированному портфелю:

сформированный портфель

сформированный портфельХорошо видно, как распределились процентные доли акций в инвестиционном портфеле. Теперь, чтобы проследить историческую динамику сформированного портфеля, рассчитаем необходимое число акций для портфеля в 1.000.000 рублей. Теперь сравним динамику сформированного портфеля с динамикой индекса ММВБ:

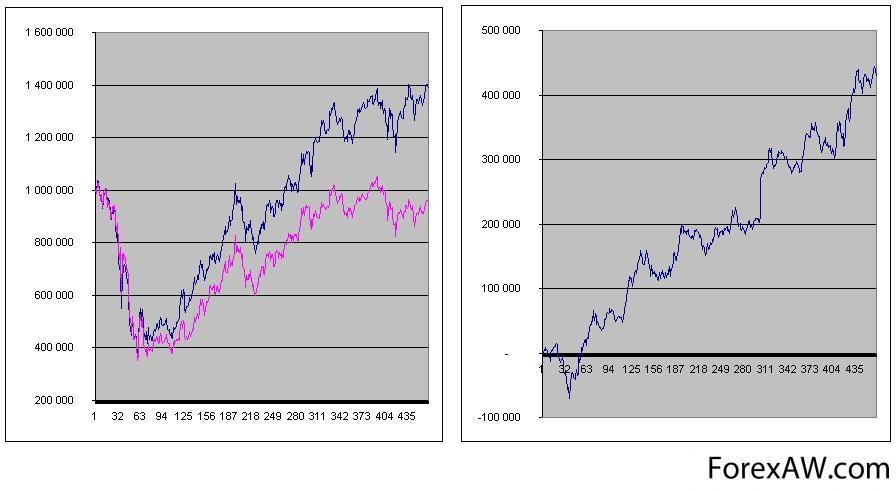

динамика сформированного портфеля

динамика сформированного портфеляВ левой части представлен график портфеля (синяя линия) и индекса ММВБ (розовая линия) за период с июля 2008 по июль 2010 года. Тестовый отрезок котировок включает фазы бычьего и медвежьего рынка, с "шоковыми" интервалами, которые обычно портят общую картину при построении портфелей по абсолютной доходности. Хорошо видно, что динамика графиков схожа: то же сильное падение во время кризиса, тот же рост после него. Да, сформированный портфель показал прибыль по итогам 2-летнего периода, но не является ли это случайностью? Для ответа на этот вопрос рассмотрим правую часть графика.

Эта линия получена в результате вычитания цены индексного портфеля из цены портфеля, сформированного по новым правилам. Хорошо видно, что сформированный портфель стабильно и уверенно обыгрывает индекс ММВБ на протяжении всего отрезка времени. В кризис он упал меньше, на отскоке вырос лучше, в боковике 2010 года показал прирост. Такая стабильность обусловлена качеством компаний, чьи акции мы положили в портфель.

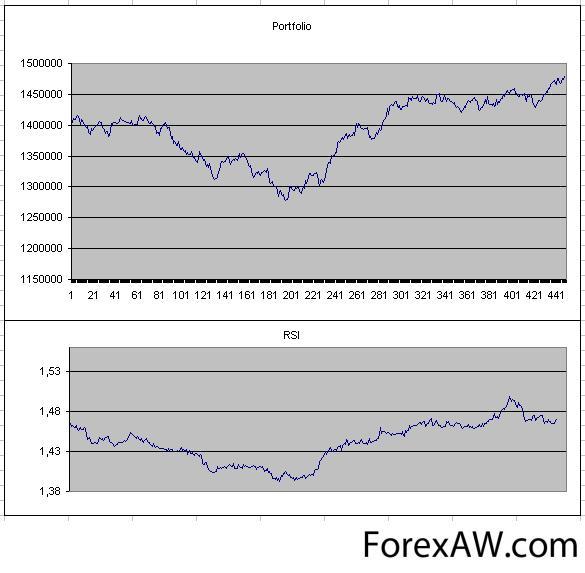

Теперь необходимо проверить, как поведет себя сформированный портфель на вневыборочном интервале. Хорошо видно, что на тестовом отрезке периоды роста преимущества чередовались с периодами застоя и небольшого падения. Проверим результаты вневыборочного испытания:

вневыборочный интервал

вневыборочный интервалПортфель протестирован на часовых котировках с 28 июля 2010 года по 1 октября 2010 года. Отрезок достаточно

арбитражное тестирование

арбитражное тестированиеТаким образом можно реализовать первую часть "арбитражного инвестирования", когда делается оценка одних активов относительно других. В этом случае - относительно общего рынка. Но риск можно попытаться минимизировать еще сильнее, если не только покупать сильные акции, но и продавать в шорт слабые.

Авто статьи: Тарас Правдюк