Парный трейдинг. Чать 2

Математическая составляющая парного трейдинга

Механические торговые системы анализируют текущую ситуацию на рынке при помощи встроенных в них математических алгоритмов

стационарная компонента

стационарная компонентаЭто означает, что в них нет никакого абсолютно постоянства, математическое ожидание и стандартное отклонение в этом случае статистически плохо прогнозируемы и непостоянно изменяются.

Поэтому проверим уровень коинтеграции этой пары акций, чтобы определить порядок дальнейших действий. Наличие коинтеграции будет означать, что возможно выделить стационарную компоненту, используя линейную комбинацию цен Газпрома и Лукойла.

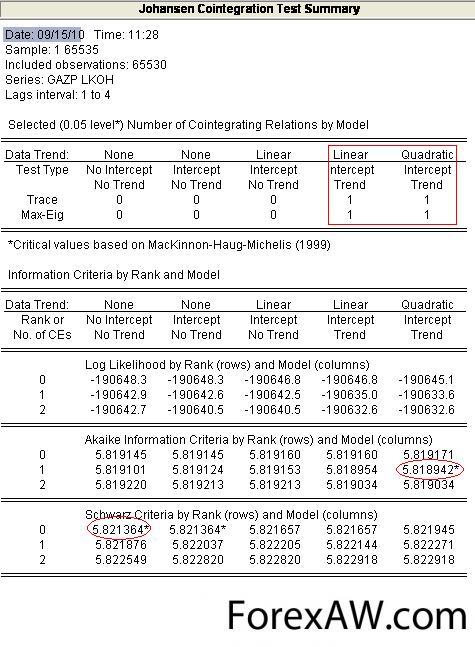

уровень коинтеграции

уровень коинтеграцииТест Йохансена показывает коинтеграцию 4 и 5 порядка. Это означает, что в ценах на акции присутствует линейный и экспоненциальный тренды и различающая их константа. Информационные критерии, выделенные красным овалом, показывают различные уровни коинтеграции, потому что этот первичный тест имеет пока указанные выше допущения. Значит, теперь необходимо преобразовать имеющиеся ценовые ряды, чтобы избавиться от трендов, нормировать и центрировать цены. Для этого проведем следующие итерации:

1. Расчитаем логарифмы цен. Это позволит убрать квадратичный тренд, присущий ценам на акции, если анализируется достаточно большой промежуток времени.

2. Рассчитаем среднее значение логарифмов цен всего доступного массива котировок и вычтем его. Это позволит центрировать весь ряд относительно нуля и избавиться от константы.

3. Рассчитаем стандартное отклонение логарифмов цен, после чего разделим на него центрированный ряд. Это позволит нам нормировать котировки для более корректного анализа.

Теперь проделаем все эти операции подготовки для всех акций из списка ММВБ10. Возможно, нам удастся найти более коррелированные акции для дальнейшей работы. На графике представлены скорректированные ряды котировок:

линейный и экспоненциальный тренды

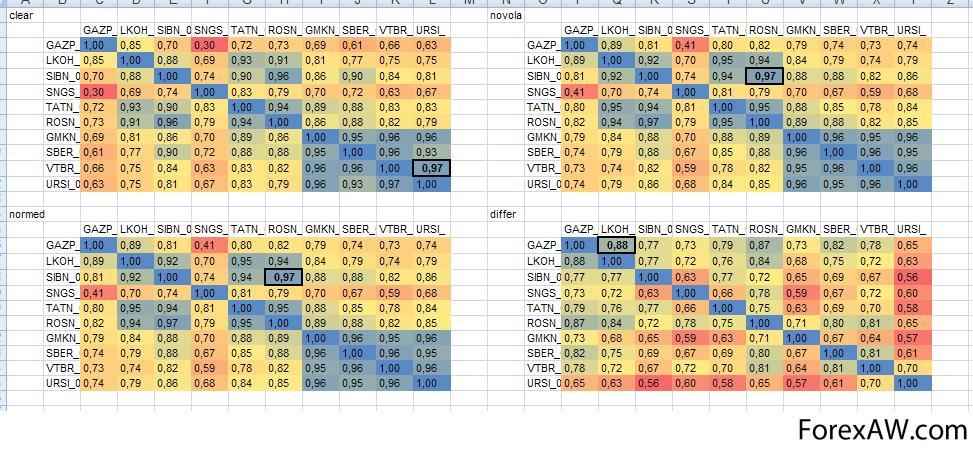

линейный и экспоненциальный трендыТеперь хорошо видна высокая коррелированность нашего фондового рынка. Акции ходят практически маршем. Далее необходимо рассчитать матрицу парных корреляций. Для этого сначала нужно синхронизировать их во времени, убрав даты, когда отсутствуют цены одного или нескольких инструментов, что особенно часто встречается во время кризиса 2008 года. Рассмотрим матрицу парных корреляций:

расчет матрицы парных корреляций

расчет матрицы парных корреляцийВ сводной таблице представлены 4 различных подхода в определении коэффициента корреляции.

Первая таблица - матрица корреляций чистых, никак не подготовленных цен на акции ММВБ10. Примечательно, что наибольшая корреляция оказалась у пары ВТБ - Уралсвязьинформ. Это можно объяснить тем, что абсолютные значения цен заметно ниже, чем у остальных. Поэтому сразу становится понятна необходимость в центрировании ценовых рядов для корректного сравнения.

Вторая и третья - полностью скорректированная матрица и матрица, которая не подвергалась нормированию по волатильности. Примечательно, что значения одинаковы. Наибольшей корреляцией в этом случае обладает пара Роснефть - Газпромнефть. Хотя и предыдущий лидер отстал не намного.

В четвертой матрице реализован самый корректный, с точки зрения эконометрики, способ определения парных корреляций. Поскольку даже нормированные ряды обладают нестационарностью и остаточными трендовыми движениями (присущими финансовым рынкам), то необходимо перейти к абсолютным приращениям цен скорректированных рядов. В противном случае можно попасть на «ложную корреляцию», присущую рядам, в графиках которых присутствует выраженный наклон. Рассчитываются приращения просто, путем вычитания предыдущих цен из последующих. Этот подход применялся для определения корреляций торговых систем в моей статье «О составлении портфеля систем». Хорошо видно, что в четвертой матрице исправлены все ошибки, оставшиеся в первой. Самая коррелированная пара теперь - Лукойл - Газпром. Но для дальнейшего анализа я остановлюсь на паре Роснефть - Газпромнефть.

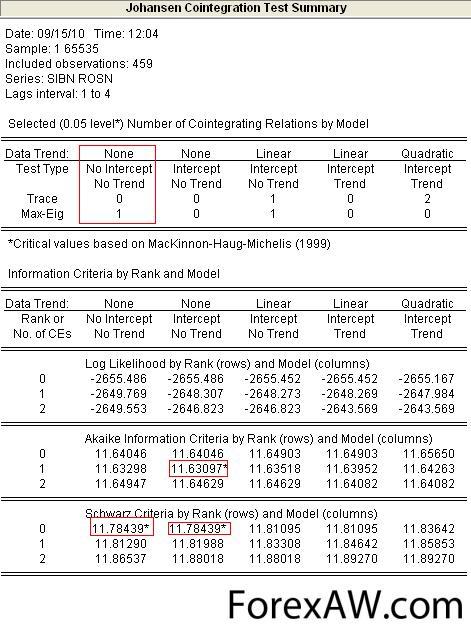

Теперь, скорректировав и найдя высококоррелированную пару, я опять проверю ее на коинтеграцию:

определение коэффициента корреляции

определение коэффициента корреляцииТест показал наличие коинтеграции первого уровня, а это означает, что линейная комбинация этих двух рядов будет обладать определенной стационарностью. Вычитаем один нормированный ряд из другого и посмотрим полученный график:

линейная комбинация

линейная комбинацияВизуально можно признать полученный ряд стационарным, потому что значения крутятся во времени вокруг нуля. Но это пока не совсем то, что нам хотелось бы. Проверим степень автокоррелированности полученного ряда, чтобы определить его структуру:

степень автокоррелированности

степень автокоррелированностиВысокая автокорреляция говорит о присутствующих трендовых компонентах, частная автокорреляция минимальна. Сама форма коррелограммы не свойственна полностью стационарному ряду, поэтому можно проделать еще одну операцию. Проверяем показания теста Дикки-Фуллера на стационарность:

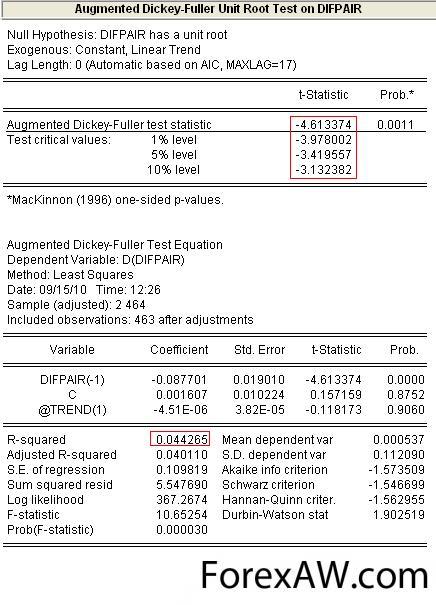

трендовые компоненты

трендовые компонентыГипотеза о наличии стационарности не отвергается, но t-статистика находится практически на границе допустимости, а R-квадрат сигнализирует о низкой степени. Как и в случае с определением парных корреляций можно выделить стационарность ряда, вычислив последовательные разницы элементов. Тогда мы, конечно же, добьемся высокого уровня стационарности, но вот строить торговые системы с полученными стационарными данными будет проблематично. Чтобы убить двух зайцев сразу, можно вычитать усредненные значения, тем самым немного жертвуя степенью стационарности. Вычтем из полученного ряда 5-периодную скользящую среднюю линию и посмотрим на график:

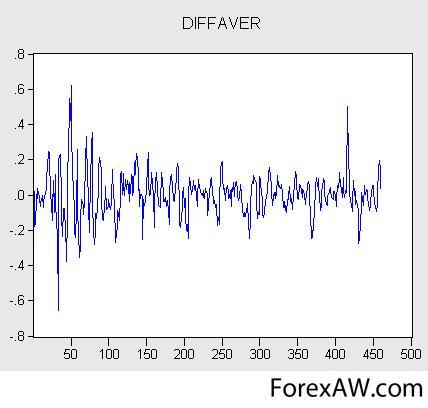

частная автокорреляция

частная автокорреляцияОтличная кардиограмма. Это именно то, чего мы добивались. График постоянно колеблется вокруг нуля, значит можно сделать предположение о постоянном нулевом матожидании. Волатильность немного меняется во времени, тем самым предоставляя нам возможность арбитражных операций. Теперь еще раз сделаем тест Дикки-Фуллера на стационарность временного ряда:

Волатильность

ВолатильностьПоказатели теста свидетельствуют о стационарности полученного ряда. t-статистика и R-квадрат на приемлемом уровне. Нет смысла добиваться абсолютной стационарности, потому что тогда не будет возможности для арбитражных сделок. Теперь можно проверить статистические показатели и распределение полученного временного ряда:

арбитражные сделки

арбитражные сделкиХорошо видно, что распределение напоминает рыночное распределение Лапласа с длинными хвостами. Среднее значение и медиана находятся около нуля. Теперь, когда нужный стационарный ряд получен, можно сказать пару слов о том, почему же нам так нужна была именно стационарность.

Механические торговые системы анализируют текущую ситуацию на рынке при помощи встроенных в них математических алгоритмов. Сигналы на открытие и закрытие позиций генерируются в случае выполнения определенных условий. А эти самые условия определяются

сигналы на открытие и закрытие позиций

сигналы на открытие и закрытие позицийВ этой статье я хотел показать математическую составляющую парного трейдинга. Торговля парами действительно основана на стационарности отклонений от среднего спреда между двумя акциями. В качестве рекомендаций для поиска подходящих пар можно выделить следующие пункты:

- при поиске коинтегрированных пар обязательно нужно работать с логарифмами цен, потому что в противном случае сильное искажение будет вносить квадратичный тренд;

- при определении парных корреляций желательно работать с приращениями логарифмов цен, потому что наличие общего тренда на фондовом рынке может неоправданно завышать степень корреляции;

- полученная разница цен обладает слабой стационарностью и высокой автокорреляцией, поэтому желательно работать с более стационарным рядом - отклонением спреда от своих средних значений. Нужно заметить, что с увеличением диапазона усреднения стационарность ряда начинает заметно падать. Но и слишком маленькая величина усреднения тоже не позволит эффективно проводить арбитражные сделки из-за высокой частоты.

Автор статьи: Тарас Правдюк