Чат - Напишите нам

Прочитайте сообщение !

Сожалеем, но оператор в данный момент отсутствует, в связи с этим очень просим Вас указать свой е-майл в форме связи далее.

Специалист [ИМЯ] уже в чате …

Специалист [ИМЯ] - выйдет на связь

Оператор ответит Вам примерно через одной минуты.

Напишите пожалуйста свой е-майл в форме связи далее, для того чтобы мы могли Вам написать.

Ваша информация принята, скоро с Вами свяжемся - ДЕНЬГИ НЕ ПЕРЕДАВАЙТЕ!!!

Напишите пожалуйста свой е-майл в форме связи далее, для того чтобы мы могли Вам написать.

Рассмотрение основы работы системы пассивной локации

Теоретическая основа разработки системы пассивной локации (СПЛ) финансовых рынков на основе синтетического теханализа

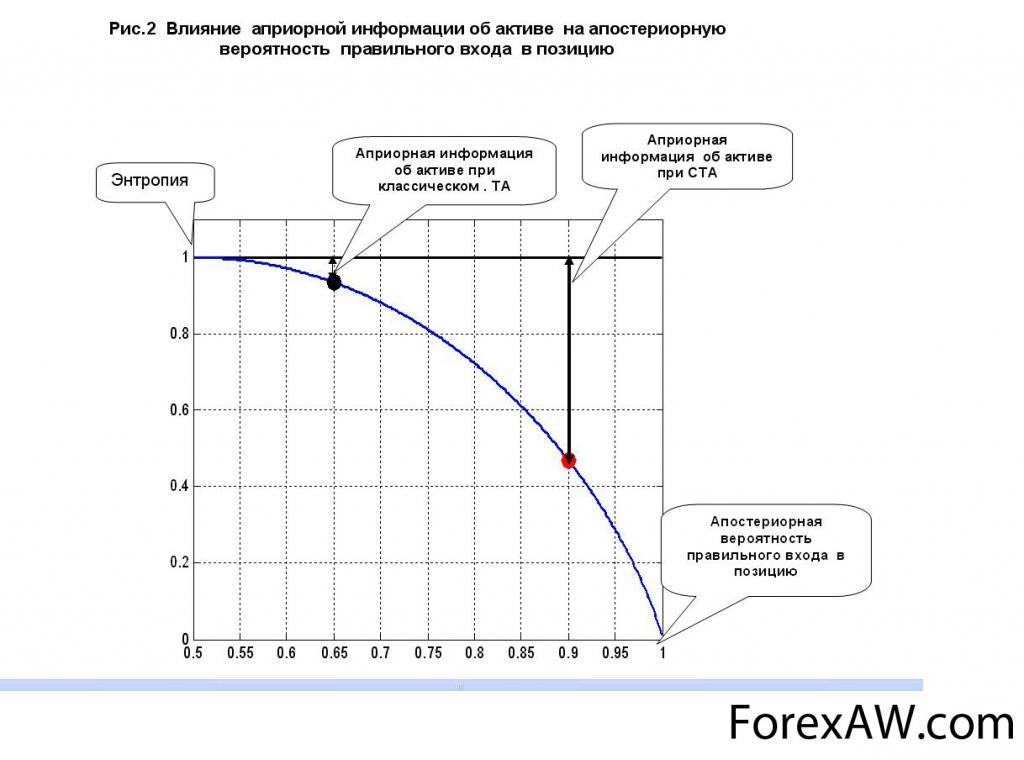

Прозвучит банально, но чем больше актуальной истинной инфы об объекте, тем выше вероятность правильного решения о его поведении в будущем. Это относится, конечно, и к конкретному рыночному активу. В отличие от классического ТА, который обрабатывает единственный график, являющийся уже историей (!!!), СПЛ работает с огромным объемом актуальной рыночной инфы.

Примерное соответствие количества инфы об инструменте и вероятности правильного открытия позиции показано на рис.2. (все числа условные).

принципы теханализа

принципы теханализа

Теоретическая основа разработки синтетического ТА, и в частности СПЛ — это гипотеза о текущей цене актива как инерционной реакции на суперпозицию (наложение, композицию) управляющих информационных воздействий, которые могут быть вычислены специальными алгоритмами.

Другими словами, цена актива в любой момент времени определяется этой суперпозицией и может прогнозироваться в соответствии направлением ее действия.

И эта гипотеза подтверждается практически.

структура инфопотока

структура инфопотока

Таким образом, если расматривать цену одного актива в текущий момент времениt0 , то ее можно представить в следующем упрощенном виде:

Y(to)=F1(t0-T1)e-λ1t0+F2(to-T2)e-λ2t0+…+Fn(to-Tn)e — λnt0+N(to);

где Y(to)– цена актива в текущий момент времени;

Fn, Tn,λn– соответственно мощность, длительность и коэффициент затухания n–го инфовоздействия;

N(to)– мощность рыночного шума.

Решить такое уравнение в таком виде, естественно, нельзя. Много неизвестных параметров и даже неизвестно их количество. Необходимы дополнительные соотношения, связывающие неизвестные параметры. Если составить эти уравнения, то в результате фактически получится система из нескольких сотен уравнений, которые должны решаться с интервалом 30 … 60 сек. в реальном времени по мере поступления новых данных с применением спецалгоритмов.

Заметим, что импульс инфовоздействия может иметьочень сложную форму и крутизну фронта, что существенно затрудняет решение задачи, размерность которой последовательно уменьшается применением преобразований Хотеллинга.

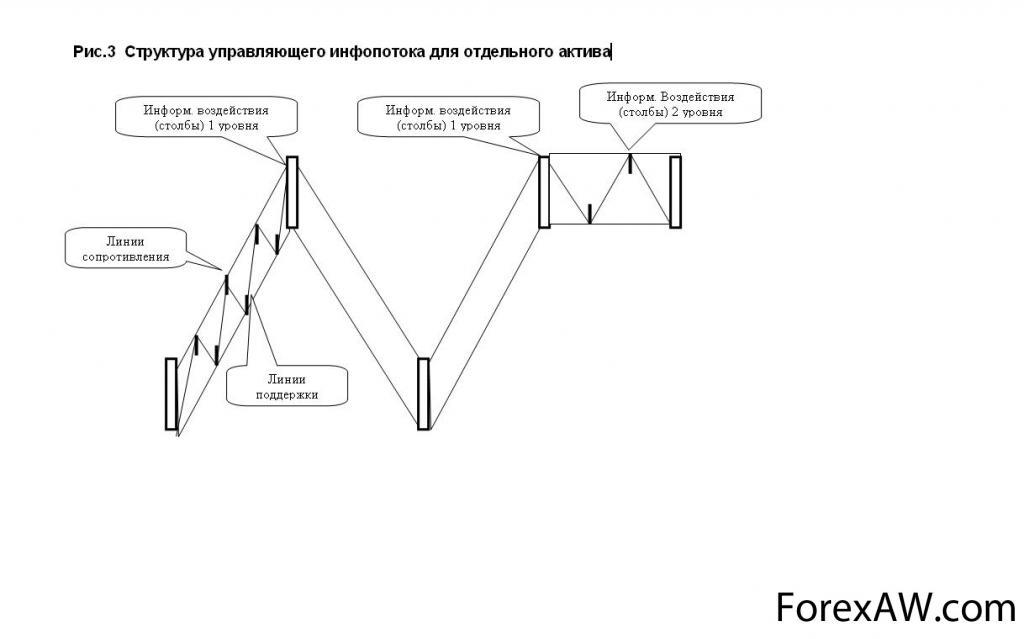

Рубите столбы, а заборы сами повалятся

Результат решения системы уравнений может быть представлен графически в виде управляющего инфопотока для данного актива на интервале анализа (рис.3). Понятно, что «столбы» ( графически соответствуют инфовоздействиям) и «заборы» — движение цены актива между инфовоздействиями, обладают свойством фрактальности, что на рисунке показано только частично.

Таким образом, определяя последнее инфовоздействие и его параметры, с учетом суперпозиции предыдущих инфовоздействий, можно прогнозировать с высокой достоверностью направление движения цены до прихода следующего, а также видеть процессы на рынке с точки зрения правильного формирования момента открытия и закрытия ордеров.

По сути дела, СПЛ – некий рентгеновский аппарат или томограф для просвечивания рынка в необходимом сечении в реальном времени и он позволяет выявить и визуализировать тонкую структуру и динамику рынка относительно данного актива. Заметим, что возможно также идентифицировать, кроме известных фаз рынка, и такие как периоды хаоса, плавные и резкие развороты рынка, мощность сил, создающих тренды в заданных диапазонах таймфреймов.

Процедуры реализациии системы пассивной локации на основе синтетического ТА (СТА)

Выявление (извлечение) реальной управляющей информации на цену погруженного в рыночную среду актива, для чего требуются специальные алгоритмы обработки многомерных данных, реализованные в виде СПЛ (заметим, что разработчики должны знать инструментарий DM, теорию оптимального управления, теорию информации, матанализ, матстатистику, теорию вероятностей, булеву алгебру, программирование, уметь строить сложные алгоритмы на этой базе).

Формирование на основе этой информации уникальных первичных, вторичных и финальных индикаторов и сигналов входа и выхода из позиции (общее количество первичных индикаторов, из которых складывается общая картина, достигает многих сотен и они пересчитываются ежеминутно)

Оптимизация диапазонатаймфреймов по критерию максимума четкости уникальных индикаторов и сигналов СПЛ (вспомним эффекты существования оптимального расстояния для наилучшего восприятия каждой картины с различными сложными сюжетами или разглядывания разных девушек, так и на рынке существует оптимальный набор таймфреймов для многомерного анализа, ибо рынок и есть последовательность сменяемых сложных сюжетов в многомерном представлении)

Динамическое прогнозирование, т.е. прогноз д.б. синхронизирован с поступающим потоком управляющей инфы..

Применение встроенного в СТА оптимального манименеджмента.

Непрерывный контроль качества СТА и прогнозирования в рабочем режиме.

Таким образом, важно не столько «понимать рынок», а гораздо важнее уметь дешифровать актуальный поток инфы, которая им управляет, но это возможно только применяя спецсредства.

Как правильно делать прогнозы при синтетическом теханализе и почему будет мало тех аналитиков, кто будет так делать

Это относится не только к СТА, но и любому прогнозированию на рынках, и м.б. выглядит несколько необычно. Трейдеру, в отличие от аналитиков, важно знать на горизонте прогноза не абсолютное значение цены актива, а траекторию ее движения. Поэтому

прогнозировать нужно не будущую цену актива, а рост эквити при следовании будущим прогнозам по торговой системе до горизонта прогноза (ГП) при условии положительной производной от функции линейной регрессии эквити на контрольном периоде (КП) и просадке менее 20 %, при этом КП по меньшей мере в 4 раза (по Парето) должен превышать ГП.

В этом случае достоверность прогноза можно считать приемлемой для использования в торговле.

Правда, обычным гуру и аналитикам сделать это сложно, т.к. требуется правильно функционирующая СПЛ и инфраструктура для постоянного мониторинга рынка и доведения динамических прогнозов до потребителя. Поэтому такие динамические прогнозы будут стоить дорого.

Другим словами,

прогноз д.б. динамическим и синхронизирован в соответствии с параметрами потока вновь поступающейуправляющей инфы в реальном времени. Поэтому прогнозы в далекое будущее для трейдера бессмысленны.